Français (France)

Français (France)  Finnish (FI)

Finnish (FI)  English (United Kingdom)

English (United Kingdom)

Korkean riskin projekteissa sekä yksittäisten tehtävien kestoja ja kustannuksia että tehtävien keskinäisiä riippuvuuksia on vaikea arvioida. Tarvitaan siis jonkinlaista mallinnusta.

Yksinkertaisimpia mallinnusmenetelmiä on ns. Monte Carlo -menetelmä, jossa tiettyä muuttujaa - kuten projektin kestoa tai kustannusta - simuloidaan tekemällä suuri määrä kokeita satunnaisesti valituilla arvoilla. Tulokset ovat riittävän tarkkoja, kun simulointikierrosten määrä on riittävän suuri.

Suunnitteluvaiheessa projekti lasketaan lukuisia kertoja läpi. Kullakin laskentakierroksella jokaiselle yksittäiselle projektin tehtävälle lasketaan (eli arvotaan käyttäjän antamien parametrien mukaisesti) satunnainen kustannus ja kesto tehtävälle asetetun todennäköisyysjakauman perusteella.

Alla olevassa kuvassa on havainnollistettu sitä, miten eri kierroksilla lasketut satunnaiset kustannukset sijoittuvat minimi- (esimerkissä 100€) ja maksimiarvojen (esimerkissä 1200€) välille, kun tehtävän kustannus noudattaa ns. beta-PERT -jakaumaa. Satunnaisia kustannusarvoja on tyypillisesti tiheämmin käyttäjän antaman todennäköisimmän kustannuksen läheisyydessä. Sama logiikka pätee luonnollisesti tehtävän kestolle.

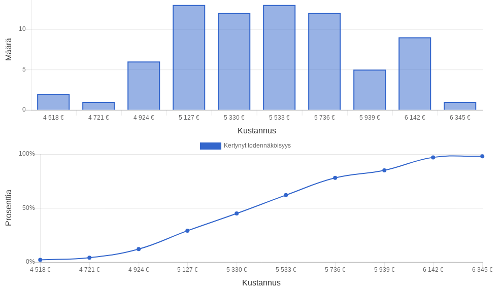

Kun kierroksia toistetaan riittävän monta kertaa, saadaan lopputuloksena koko projektin kokonaiskustannusta ja -aikataulua kuvaavat todennäköisyysjakaumat, jolloin tulokset voidaan esittää esim. alla kuvatulla tavalla. Pylväskaavio näyttää montako osumaa tietylle kokonaiskustannus- tai kokonaiskestovälille on tullut ja kertymäkäyrästä näkee todennäköisyyden, jolla projektin kokonaiskustannus tai -kesto pysyy tietyn arvon alla.

Alla oleva kuva havainnollistaa asiaa kokonaiskustannusten osalta.

Monte Carlo -mallinnukseen on tarjolla ohjelmistollisia apuvälineitä, kuten MonteCarloProject, jossa perustoiminnot ovat käytettävissä ilmaiseksi ja jonka käyttöä on helppo laajentaa yllä kuvatun kaltaisilla simulointitoiminnoilla.